- 結論:文京区で昔買った家は、売るかどうかの前に「今いくらか」を確認する価値があります

- 文京区の住宅地は、直近でもかなり強く上がっています

- 文京区の中でも、駅・町名によって見られ方は変わります

- 5〜30年前に買った人は、どこを見るべきか

- 坪単価が変わると、売却後の手残りイメージは大きく変わります

- 売って賃貸に移る、という選択肢もあります

- 売ってS&P500などの金融商品に回した方が、資産効率が良くなる場合もあります

- もちろん、持ち家が悪いわけではありません

- 文京区でも、上がりやすい家と伸びにくい家があります

- 売る前に先にやらない方がいいこと

- 売る・貸す・住み続ける・賃貸に移るを比べる

- 相談担当メモ:文京区は「古いから安い」と決めつけない方がいいです

- LINEで送ってもらえると整理しやすい情報

- 関連する内部リンク

- LINEで今の価格感を相談したい方へ

- FAQ

- 参考リンク

結論:文京区で昔買った家は、売るかどうかの前に「今いくらか」を確認する価値があります

文京区で5〜30年前にマンションや戸建てを買った方は、売るつもりがまだ固まっていなくても、今の価格感を一度確認しておく価値があります。

理由は、文京区の住宅地が直近でも強く上がっているからです。東京都の令和8年地価公示では、文京区の住宅地の平均変動率は前年比13.8%。住宅地の平均価格は1平方メートルあたり1,448,100円です。坪単価にすると約478.7万円/坪になります。

もちろん、これは文京区内の標準地をもとにした公的な指標であり、あなたの家の売却価格が同じ割合で上がるという意味ではありません。マンションなら築年数、管理状態、駅距離、専有面積。戸建てや土地なら道路付け、土地の形、再建築のしやすさ、坂や高低差などで見え方は変わります。

それでも、数年前の感覚で「もう古いから価格は期待できないだろう」と決めつけるのは少し早いです。今の文京区では、建物が古くなっていても、立地や土地の評価がそれ以上に見直されているケースがあります。

この記事では、文京区で5〜30年前に買った家を、売る・住み続ける・賃貸に移る・資産を組み替えるという視点で整理します。

文京区の住宅地は、直近でもかなり強く上がっています

東京都の令和8年地価公示では、東京都全域の住宅地平均変動率は6.5%、区部全域は9.0%でした。その中で文京区の住宅地は13.8%です。

文京区は派手なタワーマンション街というより、教育環境、都心アクセス、落ち着いた住宅地、大学や病院の集積などが重なったエリアです。春日、後楽園、本郷、白山、千駄木、根津、茗荷谷、護国寺、江戸川橋、本駒込、小石川など、駅ごとの個性は違いますが、「都心に近く、住む場所として選ばれやすい」という大きな強みがあります。

文京区で昔買った方にとって大事なのは、今の上昇率そのものよりも、「買った当時の価格感と、今の買主が見ている価格感がかなり変わっているかもしれない」という点です。

文京区の中でも、駅・町名によって見られ方は変わります

文京区全体の平均だけを見ると、少し話が大きすぎます。実際に売るかどうかを考えるなら、「文京区」ではなく、どの駅・どの町名の物件なのかまで落として見る必要があります。

令和8年地価公示の個別地点を見ると、住宅地でもエリアごとの差が見えます。

| 町名・住居表示 | 最寄駅の例 | 令和8年公示価格 | 前年比 | 記事内での見方 |

|---|---|---|---|---|

| 本郷1-28-3 | 都営水道橋 約320m | 2,900,000円/㎡ | +20.8% | 都心近接・マンション需要が強く、売却価格の確認優先度が高い |

| 小石川2-9-13 | 後楽園 約270m | 1,490,000円/㎡ | +16.4% | 春日・後楽園生活圏。利便性を説明しやすい |

| 小石川5-17-12 | 茗荷谷 約310m | 1,430,000円/㎡ | +16.3% | 教育・住環境・駅距離のバランスを訴求しやすい |

| 大塚4-9-2 | 新大塚 約650m | 1,370,000円/㎡ | +15.1% | 丸ノ内線アクセスと住宅地らしさの両方を見る |

| 本駒込5-22-2 | 駒込 約650m | 1,380,000円/㎡ | +14.0% | 山手線・南北線側の動線、土地条件が効きやすい |

| 千駄木3-7-5 | 千駄木 約310m | 1,440,000円/㎡ | +12.5% | 谷根千の生活感と駅距離。築古でも見せ方が大事 |

| 白山4-28-18 | 白山 約400m | 1,300,000円/㎡ | +12.1% | 都営三田線、住宅地、坂や道路条件まで見る |

| 西片1-11-5 | 春日 約460m | 1,610,000円/㎡ | +12.6% | 高台の住宅地。土地・戸建ての評価を確認したい |

この表で伝えたいのは、「本郷ならどの物件も高い」「白山ならどの物件も同じ」という話ではありません。標準地の数字は周辺の取引そのものではなく、価格判断の目安です。

ただ、町名と駅を入れると、読者はかなり自分ごとにしやすくなります。たとえば、本郷・小石川・春日・後楽園寄りなら、都心近接やマンション需要をどう見せるか。千駄木・根津・白山・本駒込なら、落ち着いた住宅地としての魅力と、坂・道路・築年数の注意点をどう整理するか。茗荷谷・小日向・大塚・目白台・関口なら、教育環境や住環境の強さと、駅距離・高低差・道路幅をどう見るか。

同じ文京区でも、買主が評価する理由は少しずつ違います。だから査定前には、「文京区の家」ではなく「どの駅の、どんな条件の家なのか」まで分けて見るのが大事です。

5〜30年前に買った人は、どこを見るべきか

同じ文京区でも、買った時期によって確認したいポイントは変わります。

| 買った時期 | よくある状態 | 確認したいこと |

|---|---|---|

| 5年前 | まだ築浅〜築10年前後。ローン残債も大きいことがある | 購入時より価格が落ちていないか、売って住み替えると手元にいくら残るか |

| 10年前 | 家族構成や働き方が変わり始める時期 | 売却益が出るなら、広さ・場所・賃貸移行を比較できるか |

| 15〜20年前 | 修繕、リフォーム、子どもの独立、住み替えが見えやすい | 大きく直す前に、売る場合と住み続ける場合の総額を比べる |

| 25〜30年前 | 建物は古くなるが、立地の価値が大きく効きやすい | 築古扱いでも、土地や立地で評価される可能性があるか |

特に文京区では、「建物は古いけれど場所が強い」という物件が少なくありません。マンションなら管理がしっかりしていて駅距離が近い、戸建てなら土地が小さくても道路付けがよい、こうした条件があると、築年数だけでは判断しきれません。

坪単価が変わると、売却後の手残りイメージは大きく変わります

戸建てや土地の場合、土地の評価が変わると金額の見え方はかなり変わります。たとえば、購入時と比べて土地の坪単価が上がっていた場合、土地面積ごとの差は次のように見えます。

| 土地面積 | 坪単価が50万円上がった場合 | 坪単価が100万円上がった場合 | 坪単価が200万円上がった場合 |

|---|---|---|---|

| 15坪 | 約750万円 | 約1,500万円 | 約3,000万円 |

| 20坪 | 約1,000万円 | 約2,000万円 | 約4,000万円 |

| 25坪 | 約1,250万円 | 約2,500万円 | 約5,000万円 |

| 30坪 | 約1,500万円 | 約3,000万円 | 約6,000万円 |

これはあくまでイメージです。実際の売却価格は、前面道路、土地の形、用途地域、建物の状態、隣地との関係、買主のニーズなどで変わります。

ただ、文京区のように土地単価が高いエリアでは、少しの単価差でも総額では数百万円から数千万円の違いになることがあります。だからこそ、売るかどうかを決める前に、今の価格感だけでも見ておく意味があります。

売って賃貸に移る、という選択肢もあります

家を持っていると、「住み続けるか、買い替えるか」の二択で考えがちです。でも、価格が上がっている局面では、いったん売って賃貸に移るという選択肢もあります。

たとえば、文京区の家を売ってまとまった資金が残る場合、次のような考え方が出てきます。

- 家を売って、家賃の低いエリアや少し小さな賃貸に移る

- 子どもの独立後、広すぎる家を手放して身軽に暮らす

- 売却資金の一部を生活防衛資金として残す

- 一部を資産運用や老後資金、教育費、介護費用に回す

- 働き方を少し緩める、独立や転職の余白を作る

いわゆるFIREを目指すような考え方も、売却益が大きい場合には一つの発想として出てきます。ただし、この記事で「売れば働かなくてよくなる」と言うつもりはありません。家賃、税金、生活費、運用リスク、家族構成によって現実は大きく変わるからです。

大切なのは、売却によって「家を持ち続ける」以外の選択肢が増えるかもしれない、ということです。今の家に住み続ける安心感と、売って資金を組み替える自由度を、同じテーブルに並べて比較するのがよいと思います。

売ってS&P500などの金融商品に回した方が、資産効率が良くなる場合もあります

文京区の家が大きく値上がりしている場合、「このまま不動産として持ち続ける」のではなく、売却して一部をS&P500連動型の投資信託や全世界株式型の投資信託などに回す方が、資産効率の面で合理的になる場合があります。

たとえば、次のようなケースです。

- 家が広すぎて、今後は住居として使い切れない

- 管理費、修繕積立金、固定資産税、リフォーム費の負担が重くなっている

- 文京区に住み続ける必要は薄く、賃貸や郊外への住み替えでも暮らしが成り立つ

- 売却しても生活防衛資金と住居費を確保できる

- 10年以上使わない余裕資金を、値動きのある商品に置ける

- 資産の大半が自宅不動産に偏っていて、分散したい

S&P500は、S&P Dow Jones Indicesが公表する米国大型株の代表的な指数です。S&P500連動型の商品を買うというのは、個別の1社に賭けるというより、米国の主要企業群にまとめて投資するイメージに近いです。

ただし、S&P500でも全世界株式でも、投資商品は元本保証ではありません。円高・円安の影響も受けますし、数年単位では大きく下がることもあります。金融庁も、株式や投資信託などは預貯金より高いリターンを期待できる一方、元本割れのおそれがあると説明しています。

なので、記事としての言い方はこうです。

文京区の家を売って、賃貸に移り、余った資金をS&P500などに回した方が結果的に有利になる人もいます。ただし、それは家賃、税金、生活防衛資金、運用期間、リスク許容度まで並べて初めて判断できます。

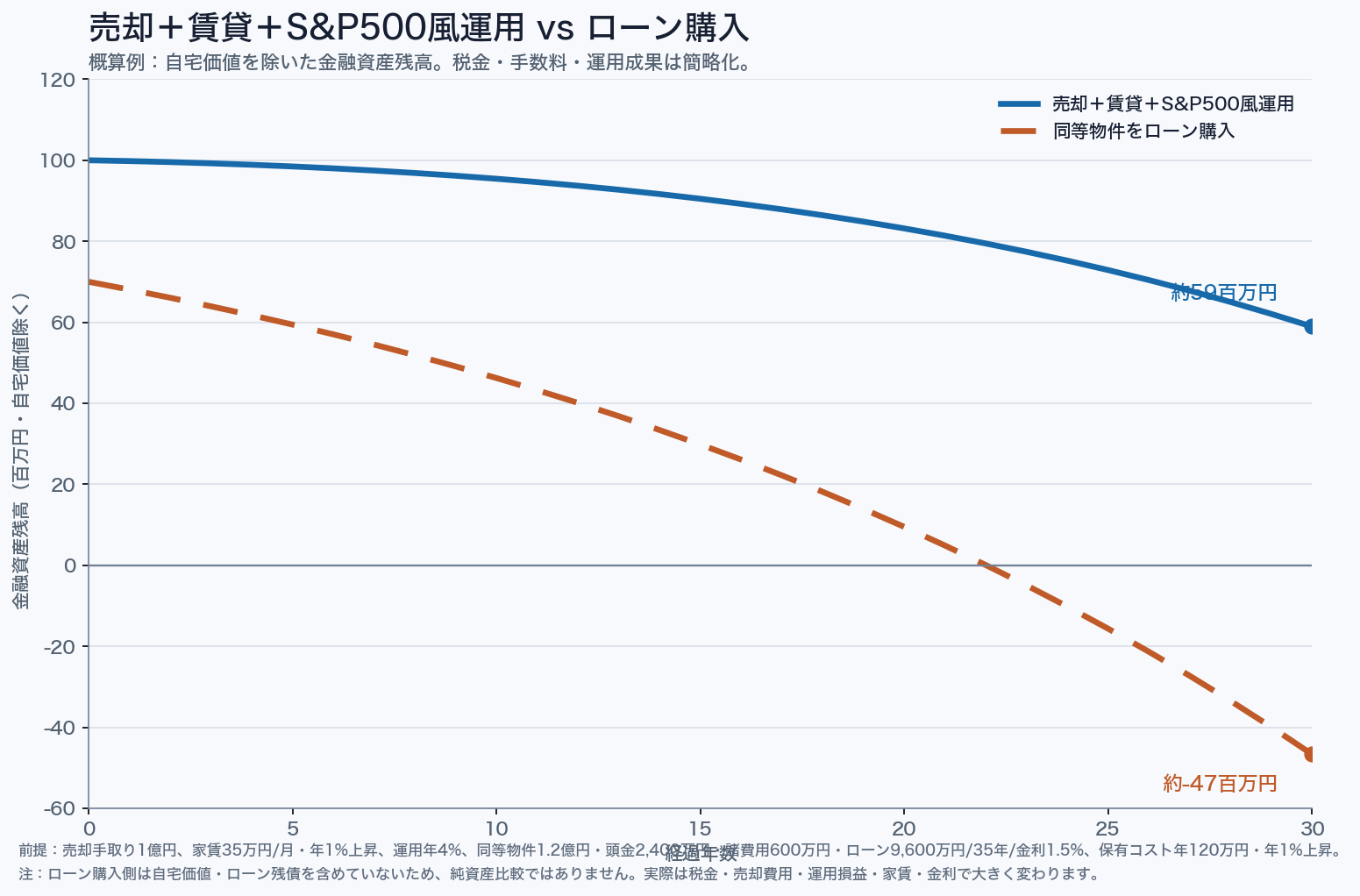

イメージしやすいように、かなり単純化したシミュレーションを置きます。

| 前提 | 売却+賃貸+S&P500風運用 | 同等物件をローン購入 |

|---|---|---|

| 初期条件 | 売却手取り1億円を運用に回す | 同等物件1.2億円を購入 |

| 住居費 | 家賃35万円/月、年1%上昇 | 頭金2,400万円、諸費用600万円、ローン9,600万円 |

| ローン/運用 | 運用年4%の単純仮定 | 金利1.5%、35年ローン、保有コスト年120万円・年1%上昇 |

| 図で見るもの | 家賃を払った後の金融資産残高 | ローン・保有コストを払った後の金融資産残高 |

この図では、売却して賃貸に移り、残った資金を年4%で運用できたと仮定すると、30年後も金融資産が残る形になります。一方、同等物件をローン購入するケースでは、頭金・諸費用・ローン返済・保有コストが先に出ていくため、自宅価値を除いた金融資産残高だけを見ると重く見えます。

ただし、この図だけで「売却が有利」とは言えません。ローン購入側には、図に入れていない自宅の価値が残ります。逆に、売却+賃貸側は家賃上昇、運用損、為替、税金、老後の住まいの不安を抱えます。

だから、このグラフで見たいのは勝ち負けではなく、文京区の家を持ち続けることと、売って金融資産へ組み替えることでは、将来のキャッシュフローの形がまったく違うという点です。

比較するときは、次の表のように見ると整理しやすくなります。

| 比較軸 | 文京区の家を持ち続ける | 売って賃貸+金融商品 |

|---|---|---|

| 安心感 | 住み慣れた家に住み続けられる | 賃貸なので更新・家賃上昇・老後の住まいを考える必要がある |

| 資産性 | 文京区の立地を持ち続けられる | 不動産から株式・投資信託などへ資産を分散できる |

| 毎月の負担 | 管理費、修繕積立金、固定資産税、修繕費がある | 家賃が発生する。持ち家コストより軽くなるとは限らない |

| 流動性 | 売るまで現金化しにくい | 売却後の現金は使い道を分けやすい |

| 値動き | 不動産市況や地域需要の影響を受ける | 株式市場、為替、金利の影響を受ける |

| 向いている人 | 文京区に住み続けたい、家への安心感を重視したい | 身軽さ、現金化、資産分散、働き方の自由度を重視したい |

ここで大事なのは、「持ち家か投資か」の勝ち負けではありません。文京区の不動産に資産が大きく偏っている人は、売却して現金化したうえで、一部を預金、一部を生活防衛資金、一部をS&P500や全世界株式のような金融商品に分けることで、暮らし方の自由度が上がる可能性がある、ということです。

逆に、文京区に住み続けたい気持ちが強い人、家賃負担が重くなりそうな人、短期間で使う予定のお金が多い人、値下がりに耐えにくい人は、無理に売って投資に回す必要はありません。

もちろん、持ち家が悪いわけではありません

ここはかなり大事です。価格が上がっているからといって、持ち家が悪いわけではありません。

文京区の持ち家には、賃貸にはない安心感があります。住み慣れた街にいられること、内装を自由にできること、老後の住まいを確保しやすいこと、将来の資産として残せること。特に文京区のように立地の評価が強い地域では、持ち続けること自体が合理的な選択になる場合もあります。

一方で、持ち家には固定資産税、管理費、修繕積立金、リフォーム費、建物の老朽化、相続時の分けにくさもあります。今から同じ文京区で買い直すコストが重いからこそ、「今の家を持ち続ける意味」と「売って資金を組み替える意味」を両方見る必要があります。

つまり、この記事で言いたいのは「売りましょう」ではありません。

今の価格を知らないまま、なんとなく持ち続けるのは少しもったいないかもしれない、ということです。

文京区でも、上がりやすい家と伸びにくい家があります

文京区全体の数字が強くても、すべての物件が同じように評価されるわけではありません。

高く評価されやすい条件は、たとえば次のようなものです。

- 駅徒歩圏で、複数路線を使いやすい

- 春日・後楽園・本郷のように都心近接や通勤利便性を説明しやすい

- 茗荷谷・小石川・小日向のように、教育環境や落ち着いた住環境を説明しやすい

- 千駄木・根津・白山・本駒込のように、生活感と住宅地としての魅力を伝えやすい

- マンションなら管理状態がよく、修繕履歴が見える

- 戸建てなら前面道路が使いやすく、再建築の説明がしやすい

- 坂や高低差、道路幅、接道に大きな難がない

- 室内の状態がよく、買主がリフォーム費を想像しやすい

反対に、伸びにくい、または注意されやすい条件もあります。

- 駅から遠く、坂や高低差の負担が大きい

- 再建築不可、接道に不安がある

- 旗竿地や不整形地で、土地の使い方が限られる

- マンションの管理費・修繕積立金が重い

- 大規模修繕や耐震性の説明に不安がある

- 雨漏り、傾き、残置物、長期空き家などがある

文京区だから大丈夫、ではありません。文京区の中でも、「買主がなぜ欲しがるか」を説明しやすい家ほど、査定や売却戦略を組みやすくなります。

売る前に先にやらない方がいいこと

価格が上がっていると聞くと、「きれいにしてから査定に出そう」「古いから先にリフォームしよう」と考えたくなるかもしれません。気持ちは分かります。ただ、売却前に大きなお金を使う前に、一度止まった方がよいです。

特に注意したいのは次の3つです。

| 先にやりがちなこと | 注意点 |

|---|---|

| 高額リフォーム | 買主の好みに合わず、費用を回収しきれないことがある |

| 解体 | 更地にすると税金や見え方が変わる場合がある。古家付きで売れる可能性も確認したい |

| 1社だけの査定で即決 | 価格の根拠や販売戦略を比べにくい |

DIY好きの立場から見ても、直したくなる気持ちはよく分かります。ただ、売る前のリフォームは「自分が住みやすくするリフォーム」と目的が違います。買主にとって価値が伝わる部分だけ整える方がよい場合もありますし、あえて現況のまま出した方が判断しやすい場合もあります。

売る・貸す・住み続ける・賃貸に移るを比べる

文京区の家が値上がりしているかもしれないと感じたら、次の選択肢を一度並べてみると整理しやすくなります。

| 選択肢 | 向いている人 | 注意点 |

|---|---|---|

| そのまま住む | 住み慣れた街、安心感、資産性を重視したい | 修繕費、固定資産税、将来の売却時期 |

| 売って賃貸 | 身軽さ、現金化、働き方の自由度を重視したい | 家賃上昇、老後の住まい、運用リスク |

| 小さく住み替え | 家が広すぎる、管理が重い、家族構成が変わった | 買い替え費用、売却と購入の順番 |

| 売却して一部運用 | 資産を不動産に偏らせたくない。S&P500や全世界株式なども比較したい | 税金、元本割れ、為替、生活防衛資金の確保 |

| 貸す | 家を残しながら収入化したい | 空室、修繕、賃貸管理、戻りたい時の制約 |

ここでの比較は、どれか一つをすすめるためのものではありません。今の家の価格が分かると、初めてこの表が自分ごとになります。

たとえば、売ってもあまり手元に残らないなら、住み続ける方が落ち着くかもしれません。逆に、想像以上に手元資金が残るなら、賃貸に移って現金を厚く持つ、郊外へ住み替えて住居費を下げる、一部を老後資金として分ける、といった選択肢が出てきます。

相談担当メモ:文京区は「古いから安い」と決めつけない方がいいです

文京区の住まいは、築年数だけで見ると判断を間違えやすいエリアです。古いマンションでも管理がよく、駅距離や生活利便性が強ければ、買主にとって魅力が残ります。戸建ても、建物価値より土地や立地の評価が効くことがあります。

宅建士として5年ほど不動産に関わり、自分でも戸建てやマンション、アパートを保有してきました。DIYやリフォームも好きなので、古い家を見ると「直せば使える部分」と「売る前に触らない方がいい部分」の切り分けはかなり大事だと感じます。

文京区で5〜30年前に買った家は、売る・貸す・住み続けるのどれが正解か、外からはすぐに決められません。ただ、今の価格感を見れば、判断材料はかなり増えます。

LINEで送ってもらえると整理しやすい情報

売るかどうかが決まっていなくても大丈夫です。まずは「今いくらくらいで見られそうか」「売るなら何を整えるべきか」をLINEで整理できます。

送ってもらえると見やすい情報は、次の5つです。

- 町名までのエリア

- マンション、戸建て、土地のどれか

- 買った時期と築年数

- 駅までの距離、または最寄駅

- 売るつもりがあるか、まだ迷っている段階か

いきなり売却を決める必要はありません。 「文京区の家、今売ったらどうなるか見てみたい」という段階で大丈夫です。

個別の税務、法務、ローン判断は、税理士、司法書士、弁護士、金融機関などへの確認が必要です。投資や資産運用についても、特定の商品をおすすめするものではなく、必要に応じて金融機関や証券会社に確認してください。

関連する内部リンク

LINEで今の価格感を相談したい方へ

売るかどうかが決まっていなくても、町名・物件種別・買った時期・築年数・最寄駅を送ってもらえれば、今の価格感と売る前に見るべきポイントを整理できます。

FAQ

Q. 文京区なら、今は売り時ですか?

一律に売り時とは言えません。文京区の住宅地は公的データ上も強く上がっていますが、個別の物件価格は駅距離、築年数、管理状態、土地条件で変わります。まず今の価格感を確認し、住み続ける場合と売る場合を比べるのが現実的です。

Q. 5年前に買ったばかりでも確認する意味はありますか?

あります。ローン残債や諸費用を差し引く必要はありますが、文京区のように価格が強いエリアでは、購入から短期間でも想定より価格が落ちていない場合があります。住み替えを少しでも考えているなら、早めに見ておくと判断しやすくなります。

Q. 売って賃貸に移るのはもったいないですか?

もったいないとは限りません。持ち家には安心感と資産性がありますが、賃貸には身軽さと現金を残しやすい面があります。家賃、売却益、税金、将来の住まいを並べて判断する必要があります。

Q. 売却益を投資に回すのはありですか?

選択肢としてはあります。文京区の家が大きく値上がりしていて、売却後も生活防衛資金や住居費を確保できるなら、S&P500や全世界株式などの金融商品に一部を回す方が資産効率の面で合理的になる場合もあります。ただし、投資商品は元本保証ではなく、為替や市場の影響も受けます。具体的な判断は金融機関や証券会社に確認してください。

Q. 査定前にリフォームした方が価格評価は上がりますか?

リフォームすれば価格評価が上がる、とは限りません。買主の好みに合わない場合や、費用を回収しきれない場合があります。査定前に大きなお金をかけるより、まず現況で価格感と販売戦略を確認する方が安全です。

参考リンク

- 東京都財務局「令和8年地価公示価格(東京都分)」

https://www.zaimu.metro.tokyo.lg.jp/kijunchi/chikakouji/r8kouji - 東京都「令和8年 地価公示価格(東京都分)の概要」

https://www.metro.tokyo.lg.jp/information/press/2026/03/2026031703 - 東京都財務局「令和8年地価公示 区市町村別用途別対前年変動率」

https://www.zaimu.metro.tokyo.lg.jp/documents/d/zaimu/03_r8kouji_hendoritsu-hyou - 東京都財務局「令和8年地価公示 区市町村別用途別平均価格表」

https://www.zaimu.metro.tokyo.lg.jp/documents/d/zaimu/05_r8kouji_heikin-kakaku - 東京都財務局「令和8年地価公示 公示価格個別地点データ(東京都分抜粋・CSV)」

https://www.zaimu.metro.tokyo.lg.jp/documents/d/zaimu/12_R8kouji_chiten_opendata - 金融庁「資産形成の基本:NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/invest/ - S&P Dow Jones Indices「S&P 500」

https://www.spglobal.com/spdji/en/indices/equity/sp-500/